暴落相場は“買い場”だった!?冷静に動ける人が勝つ理由

はじめに

【この記事はプロモーションを含みます】

- 暴落相場では「正しく知り、冷静に行動する」ことが大切

- 歴史上、過去のどんな暴落も回復している

- リスク許容度に沿ったポートフォリオ構築が重要

「株価が急落している」「ニュースでは“リーマンショック以来の下げ幅”と報道されている」──そんなとき、多くの投資家がパニックになりがちです。

長期投資を行っている方にとっても、暴落相場は心を揺さぶられる局面ではないでしょうか。

しかし、実はこのような局面こそ『資産形成のチャンス』でもあります☝️

本記事では、暴落相場の基本知識から、冷静に乗り越えるための具体的な方法、避けるべき行動、過去の事例を交えて分かりやすく解説します。

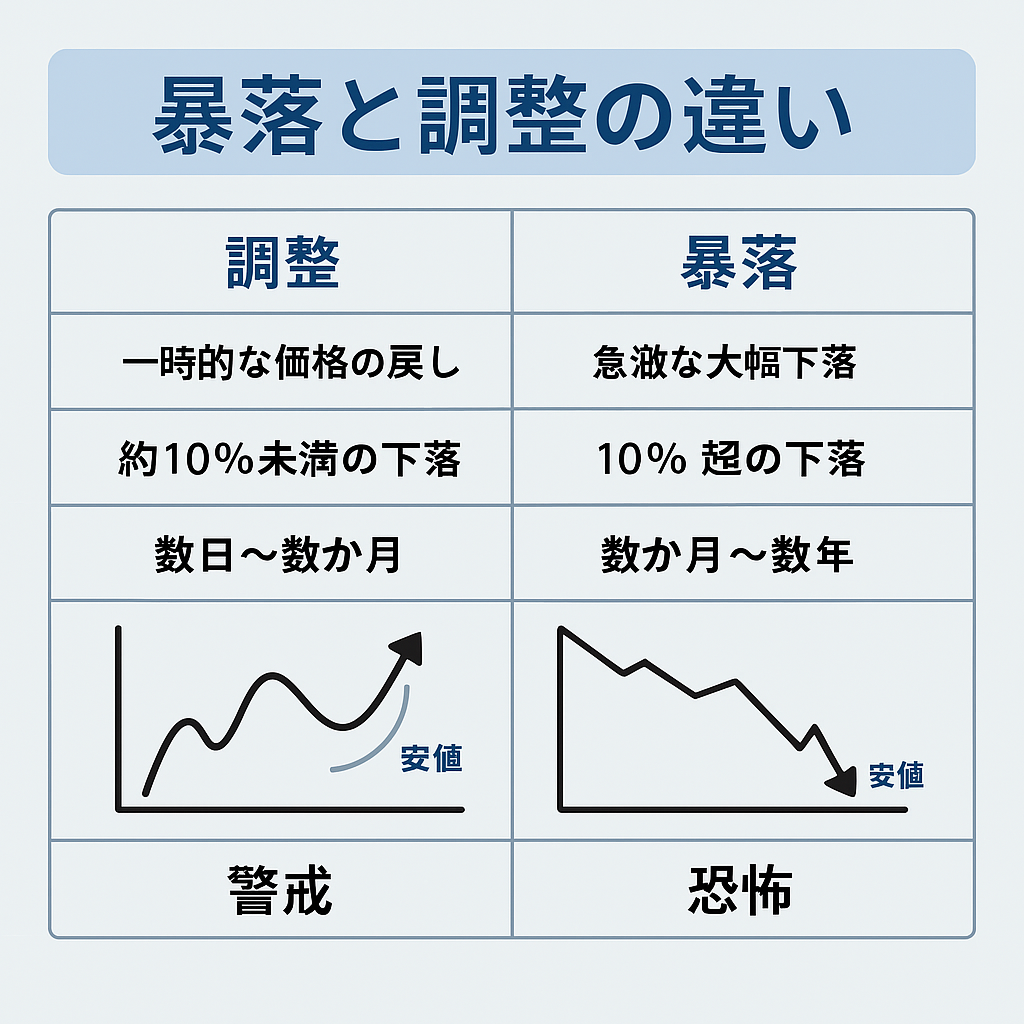

暴落相場とは?まずは基本を知ろう

暴落相場とは

暴落相場とは、短期間で株価が急激に下がる相場のことを指します。明確な規定はありませんが、1日で株価が10%以上下落することもあり、株式市場全体に大きな動揺が走ります。

投資初心者の方は、これらの違いを何となく理解するだけでも、冷静さを保ちやすくなれると思います🤞

関税についてはこちらの記事で説明しております↓

なぜ暴落は起こるのか?代表的な原因

本章では暴落の代表的な原因について、過去の事例より紹介します。

バブルの崩壊:熱狂の後には冷却が訪れる

過去の歴史を振り返ると『株価が経済の実力を超えて加熱した状態(バブル)』は必ずどこかで崩壊してきてます📉

対処法としては、定期的に指標(PER、PBRなど)を確認し「今がバブルかどうか」を意識する癖をつけておくのがおすすめです🤞

- PER:14~16倍程度が適正水準とされ、14倍付近は割安、16倍付近は割高と判断されることが多い

- PBR:1.0〜1.5倍が適正水準とされ、1.0倍付近は割安、1.5倍付近は割高と判断されることが多い

出典:日経平均PER・PBR適正水準 Nikkei 225 JP

金融危機・信用不安:信用が崩れると、すべてが連鎖する

金融機関や企業、国家の「信用」が失われると、「資金の流れ」が止まり、連鎖的に経済全体へ悪影響が広がります。これは「信用を前提とした経済の崩壊」とも言えます。

🔍 具体例①:リーマンショック(2008年)

📉 事の発端:サブプライムローン危機

- 原因:信用力の低い個人に対する住宅ローン(サブプライムローン)の延滞・焦げ付き

- 不良債権額:最大で 1兆ドル(約100兆円、当初為替ルート)規模と推定

🏦 金融機関の信用崩壊:

- 米投資銀行 リーマン・ブラザーズが破綻(2008年9月)

- 総資産:約6,130億ドル(約63兆円)

- 負債総額:約6,190億ドル

❌️結果:

- 世界の銀行同士が貸し借り(インターバンク)を拒否 → 金融市場が凍結

- 日経平均株価:2008年9月の約12,000円 → 2009年3月に7,000円台へ暴落(▲約40%)

🔍 具体例②:欧州債務危機(2010年〜)

📉 事の発端:ギリシャの財政赤字が粉飾されていたことが発覚

- 対GDP比の財政赤字:13.6%(EU基準は3%以下)

- 信用不安がスペイン、ポルトガル、イタリアなど他の南欧諸国へ波及(いわゆる「PIIGS」問題)

❌️結果:

- ユーロ圏全体の通貨信用が揺らぎ、世界の株価が下落

- 2011年8月には、日経平均が1ヵ月で約15%下落

- 金融機関が損失を抱える

- 自己資本比率が悪化 → 貸し渋りが発生

- 企業が資金繰りに苦しむ

- 設備投資・雇用を削減

- 個人消費が低下

- 経済活動が縮小

- 景気後退 → 株価急落

💡 補足:信用スプレッドの拡大も危険信号

信用不安時には、信用スプレッド(社債と国債の金利差)が急上昇します。

- 通常:0.5〜1.0%程度

- 危機時:3〜5%以上に拡大(例:リーマンショック時の米BBB債スプレッド)

✅ 信用は“見えない血管”

信用が崩れた瞬間、企業も個人も資金調達ができなくなり、経済の“血流”が止まります。つまり、株価が暴落するのは「恐怖」が結果として「流動性危機」へと繋がるためです。

- 株価の暴落への対応としては、資産の分散(地域・通貨・資産クラス)と、一定の現金保有が鍵🔑

パンデミック・自然災害:人類に不可抗力のショック

2019年より世界を席巻した新型コロナウイルスの世界的流行は、経済活動の停止を引き起こしました。

- 積立投資なら安値で買えるチャンス☝️

- 短期・中期ではなく、長期目線を持つこと🧐

- 目先の騰落に一喜一憂せず、コツコツ投資を継続する🌱

地政学リスク・戦争:世界情勢が市場に与える衝撃

突発的な戦争や紛争、政治の不安定さも市場に大きな影響を与えます。

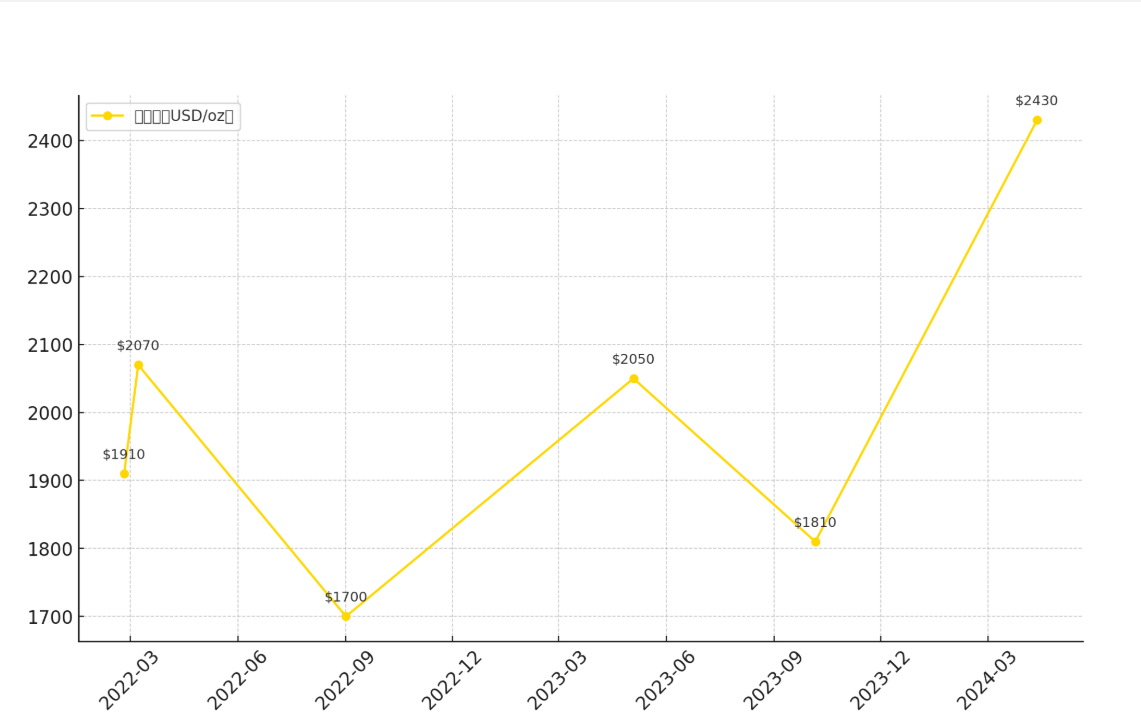

※参考:ウクライナ戦争以降の金価格と主要イベントの関係について

| 日付 | 金価格 | 主な出来事 |

|---|---|---|

| 2022年2月24日 | $1,910 | ロシアによるウクライナ侵攻開始 |

| 2022年3月8日 | $2,070 | 戦争激化による安全資産需要増加 |

| 2022年9月1日 | $1,700 | 米FRBの急速な利上げが影響 |

| 2023年5月4日 | $2,050 | 金融不安と利下げ観測による上昇 |

| 2023年10月6日 | $1,810 | 米長期金利の上昇で金価格調整 |

| 2024年4月12日 | $2,430 | 中東情勢不安などで金価格が過去最高(当時) |

- 情勢リスクをある程度想定する

- ポートフォリオに「守りの資産(債券や現預金等)」を組み入れる⇒暴落時の緩衝材として機能することに期待できる🤞

中央銀行の政策ミス:金利操作が裏目に出る場合

各国の中央銀行は、様々な情報や政策、経済状況を考慮して適切な対応を行ってますが、特に不透明な部分が多い相場環境においては、中央銀行の措置が裏目に出ることもあります。

- FRBや日銀の発言・金融政策に注目する🧐

- 政経ニュースを定期的にチェックする📰(日本経済新聞がオススメ🤞)

暴落の原因を知れば、恐怖は和らぐ

暴落の原因を知ることで、「根拠のない不安」に惑わされずに済みます。株式市場には必ず上昇局面と下落局面がありますが、冷静に向き合うための『知識』と『戦略』が、長期的な成功の鍵となります☝️

📚暴落への備えと心構え

暴落相場に直面すると、多くの投資家が冷静さを失いがちです。しかし、事前に準備と心構えをしておけば、大きな損失を防ぎ、むしろチャンスに変えることも可能です🤞

暴落への備えと心構え チェックリスト

- 資産配分を定期的に見直している

- 生活防衛資金を確保している

- 長期目線の投資方針を持っている

- 情報源を整理できている

- 暴落時の行動ルールを決めている

①資産配分を定期的に見直しているか?

- 株式、債券、現金、その他資産をバランスよく保有している

- リスク許容度に応じたポートフォリオになっている

②生活防衛資金を確保しているか?

- 生活費の半年~1年分を、すぐ引き出せる形で確保している

- 投資資金と生活資金を明確に分けている

③長期目線の投資方針を持っているか?

- 短期の価格変動に一喜一憂せず、長期成長を信じている

- 市場全体の成長性を重視している

④情報源を整理できているか?

- 信頼できる情報をチェックできている

- SNSや不安を煽る情報に振り回されない

⑤暴落時の行動ルールを決めているか?

- 事前に「売らない」「積み立てを続ける」と決めている

- 感情に流されず、冷静に対処できる準備ができている

このチェックリストを定期的に確認しておくことで、暴落相場でも冷静に行動できる確率が大きく高まります。

暴落の原因を知ることで、「根拠のない不安」に惑わされずに済みます。

株式市場には上昇と下落が必ずありますが、冷静に向き合うための知識と戦略こそが、長期的な成功の鍵です。

まとめ

本記事では「暴落相場」が起こる要因、及びそれに相対するための心構えについてお伝えしてきました。

- 暴落相場では「正しく知り、冷静に行動する」ことが大切

- 歴史上、過去のどんな暴落も回復している

- リスク許容度に沿ったポートフォリオ構築が重要

暴落が起きる主な要因は以下のとおりです↓

- バブルの崩壊

- 金融危機・信用不安

- パンデミック・自然災害

- 地政学的リスク

- 中央銀行の政策ミス

また、暴落への備えとして、チェックリストを作成して、常に自分の状況を客観視しておくことも大切ですね☝️

暴落相場はたしかに不安ですが、「正しく知り、冷静に行動する」ことで大きなチャンスに変えることができます。

特に長期的な資産形成を目指している方にとっては『暴落=割安に買える好機』です。感情に流されず、戦略的に立ち向かいましょう。

おわりに

あなたの投資スタイルは、暴落に耐えられる設計になっているでしょうか?

この記事が皆様の資産形成の一助になれれば幸いです😌

では、See You❢❢

オススメの証券口座

まだ証券口座を開設していない方は、ネット証券大手&手数料が業界最安クラスである「楽天証券」「SBI証券」がオススメです↓

オススメの証券口座①:『楽天証券』

オススメの証券口座②:『SBI証券』