貯金では守れない時代に。なぜ今“投資=自己防衛”が必要なのか?

🛡 投資が“自己防衛”になる時代へ

【この記事はプロモーションを含みます】

「投資は怖い」「損をするかもしれない」――そう感じる方も多いかもしれません。

けれど、いまの時代、投資は“お金を増やすため”ではなく、“自分を守るため”の行動になりつつあります。

投資が『自分を守るための行動』である理由について、一緒に学んでいきましょう☝️

📈 インフレが進むと“お金の価値”は下がる

最近、「物価が上がった」と感じることはありませんか?

これは、同じ金額で買えるものが減っている=お金の価値が下がっているということです。

たとえば、毎月の食費が2万円から2万2000円になれば、

何もしていなくても実質的に1割の“目減り”が起きています。

💡 名目金利と実質金利の違い

たとえ銀行の金利が0.1%(名目金利)でも、物価が2%上がれば実質的にはマイナス1.9%(実質金利)となります☝️

💴 “貯める”だけでは追いつかない時代

長く「貯金=安全」と言われてきましたが、

低金利が続くいま、その考え方は見直す必要があります。

| 年 | 普通預金金利 | 物価上昇率 | 実質金利 |

|---|---|---|---|

| 2000年頃 | 約0.1% | 約0% | +0.1% |

| 2024年頃 | 約0.001% | 約3% | −2.999% |

🧮 つまり

昔は「貯金すれば資産が減らなかった」のに、

今では「貯金しても価値が減る」時代になっているのです☝️

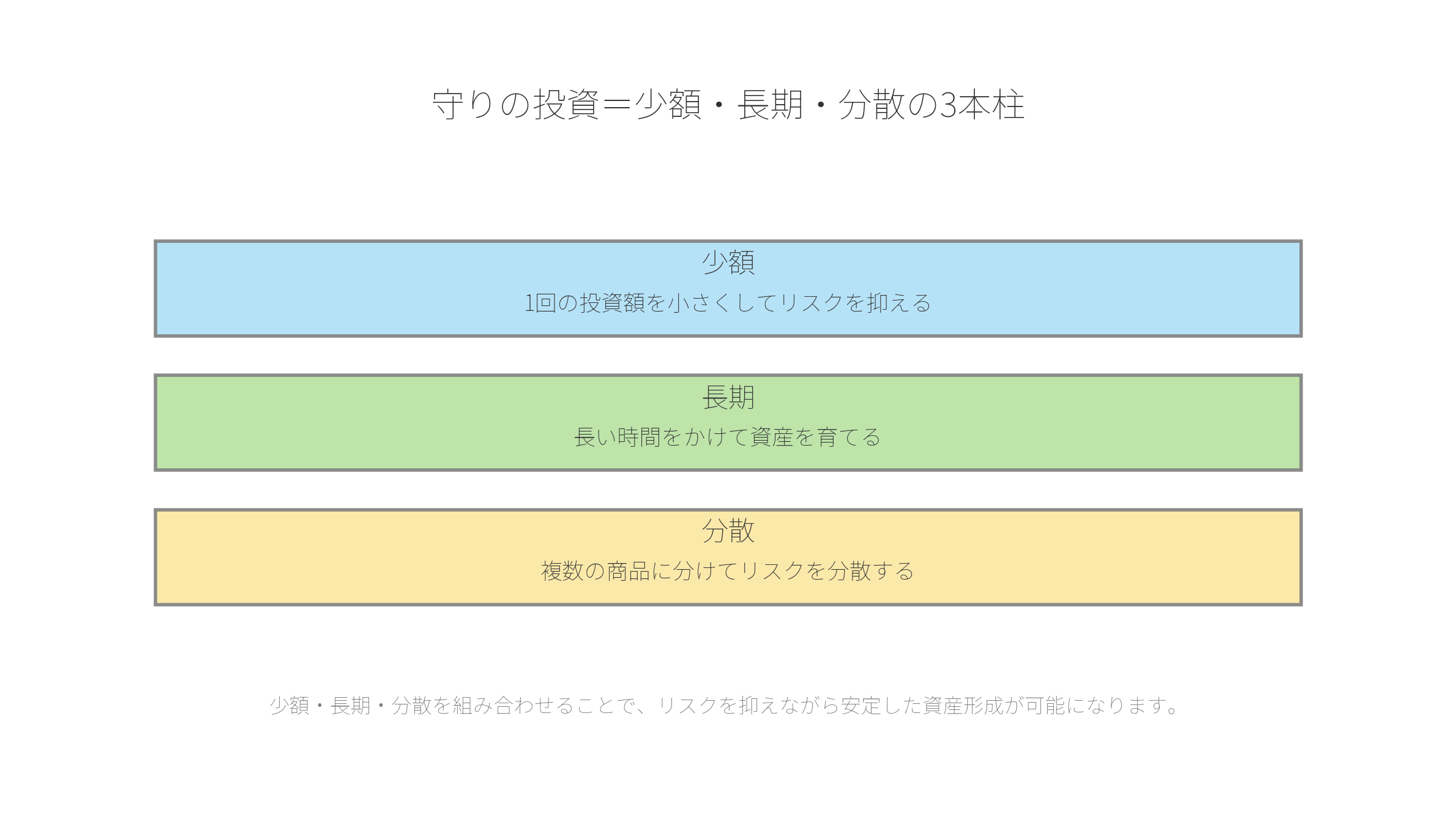

🌱 投資は「守りながら育てる」手段

投資というと、“増やす”イメージが強いですが、本来は「リスクを分散しながら、資産を守る」ための仕組みです。

NISAやiDeCoなど、政府が非課税で後押ししているのも、国民が長期的に『自力で資産を育てられる』ようにするためという側面が大きいといえますね☝️

| 要素 | 内容 | メリット |

|---|---|---|

| 少額 | 1回あたりの投資金額を小さく | 大きく損をしにくい |

| 長期 | 長い時間をかけて育てる | 短期の値動きに左右されにくい |

| 分散 | 複数の商品に分けて投資 | リスクを分散できる |

少額・長期・分散の3つを組み合わせることで、リスクを抑えつつ、着実に資産を育てていくことが大切です🌱

🏦 投資は“攻め”ではなく“生活防衛”

投資は「お金持ちがやること」でも、「一か八かの勝負」でもありません。

むしろ『将来の生活を守るための“防御策”』に近い存在です。

- インフレが進んでも生活が圧迫されにくい

- 円安や金利上昇にも備えられる

- 老後の生活費を計画的に確保できる

🧩 投資をしないこと=最大のリスク

預金のままでは「見えない損失」が進む時代において、投資は、これからの人生を“守るための行動”であると認識することが大切です💡

💡補足:貯金と投資のバランスについて

「貯金」と「投資」は、どちらか一方に偏らず、会社員の場合は『生活費の3〜6か月分』を『生活防衛資金』として貯蓄に、残りを投資に回すのが理想的とされることが多いです。

🧭 まとめ:これからの時代は「攻めない投資」が必要

投資は、未来の不安を減らし、日々の暮らしを安定させる“自己防衛”の手段です。

この記事が『守りの投資』をスタートするキッカケになれれば幸いです😌

では、SeeYou❢

おすすめの証券口座

まだ証券口座を開設していない方は、ネット証券大手&手数料が業界最安クラスである「楽天証券」「SBI証券」がオススメです↓

おすすめの証券口座①:『楽天証券』

おすすめの証券口座②:『SBI証券』