株式市場の謎を解き明かす: 効率的市場仮説入門

【この記事にはプロモーションを含みます】

株式市場の動きは予測不可能ですが、その背後には「効率的市場仮説」という理論があります。

この記事では、株式投資に興味を持つ一般読者の皆さんに向けて、効率的市場仮説がどのように経済学の世界で理解されているかを分かりやすく解説してまいります。

1. 効率的市場仮説とは何か?

効率的市場仮説(EMH)とは、株式市場が利用可能な全ての情報を瞬時に価格に反映するという考え方です。

この章では、効率的市場仮説理論の基本的な概念を紹介し、その意味について考えていきます。

効率的市場仮説の基本概念

効率的市場仮説(Efficient Market Hypothesis、以下EMH)は、株式市場において、価格が常に利用可能な全ての情報を反映しているという理論です。

この考えは、1960年代に経済学者ユージン・ファーマによって提唱され、以来、金融経済学の重要な柱の一つとなっています。

EMHの根底にある考え方は、市場参加者が利用可能な全ての情報を効率的に価格に組み込むということです。

これには、公的な情報(例えば財務報告や経済指標)だけでなく、市場の感情や投資家の期待も含まれるため、結果として、個々の株式の価格は、常にその株式の「真の」価値を反映しているとする考え方であるといえます。

この理論によれば、市場価格は常に公正であり、投資家が追加情報に基づいて過度なリターンを得ることは不可能です。つまり、市場には「未発見のバーゲン」が存在しないということになります。

これがEMHの中核となる主張であり、投資家が市場を「打ち負かす」ことは非常に困難であるとされています。

この理論の影響は広範にわたります。例えば『アクティブファンドマネージャーが市場平均を長期にわたって上回ることは困難である』という、現在の長期投資の基本的な考え方に繋がっております。

ただし、効率的市場仮説は無敵の理論ではありません。

実際に、株式市場における異常現象や予測不可能な動きがしばしば観察され、これらはEMHに対する重要な批判要素となってます。

上記のような批判もある一方で、効率的市場仮説は(間接的に)『インデックス投資の合理性』を示しており『現代の投資戦略』においては決して無視できない影響を持つ理論であるといって差し支えないといえます。

2. 歴史的背景と発展

この章では、効率的市場仮説がどのようにして経済学の中で発展してきたかを探ります。この理論の起源と、その後の発展について説明します。

経済学における効率的市場仮説の起源

効率的市場仮説の根幹は、先に登場した1960年代の経済学者ユージン・ファーマの研究に由来します。

ファーマは、株式市場の価格変動がランダムウォーク(予測不可能な動き)であることを発見し、これを「ランダムウォーク理論」として発表しました。彼の研究は、価格が全ての既知の情報を反映しているという考えに基づいて展開されています。

また、この理論の発展には他にも多くの経済学者が関与しています。例えば、1970年にノーベル記念経済学賞を授与されたポール・サミュエルソンは、株式市場の価格は予測不可能であることを数学的に示しました。

そして、20世紀後半においては、効率的市場仮説が金融市場研究の主流となり、数多くの経済学者や金融専門家によって発展を遂げ、金融商品の設計やポートフォリオ管理の方法論にも影響を与えるまでに至りました。

しかし、2000年代初頭のITバブルの崩壊や2008年の金融危機など、大規模な市場の異常現象は、効率的市場仮説に対する疑問を投げかけることとなりました。

これらの出来事は、市場が常に効率的であるという仮定に対するアンチテーゼとなり、新たな金融理論の探求を促すキッカケとなり現在に至っております。

3. 市場効率性の三形態

本章では、効率的市場仮説が定義する「市場効率性の三形態」について解説してまいります。

市場効率性には『弱形効率性』『半強形効率性』『強形効率性』の三つのレベルがあり、それぞれ異なるレベルで市場が情報をどのように価格に反映しているかを示してます。

市場効率性の総合的な意味

4. 効率的市場仮説に対する批判

本章では、効率的市場仮説に対する主要な批判と反論について詳しく見ていきます。

効率的市場仮説に限らず、全ての理論には必ずといっていいほど批判が存在します。ここでは、効率的市場仮説に対する主な批判と、それに対する効率的市場仮説の立場からの反論について紹介します。

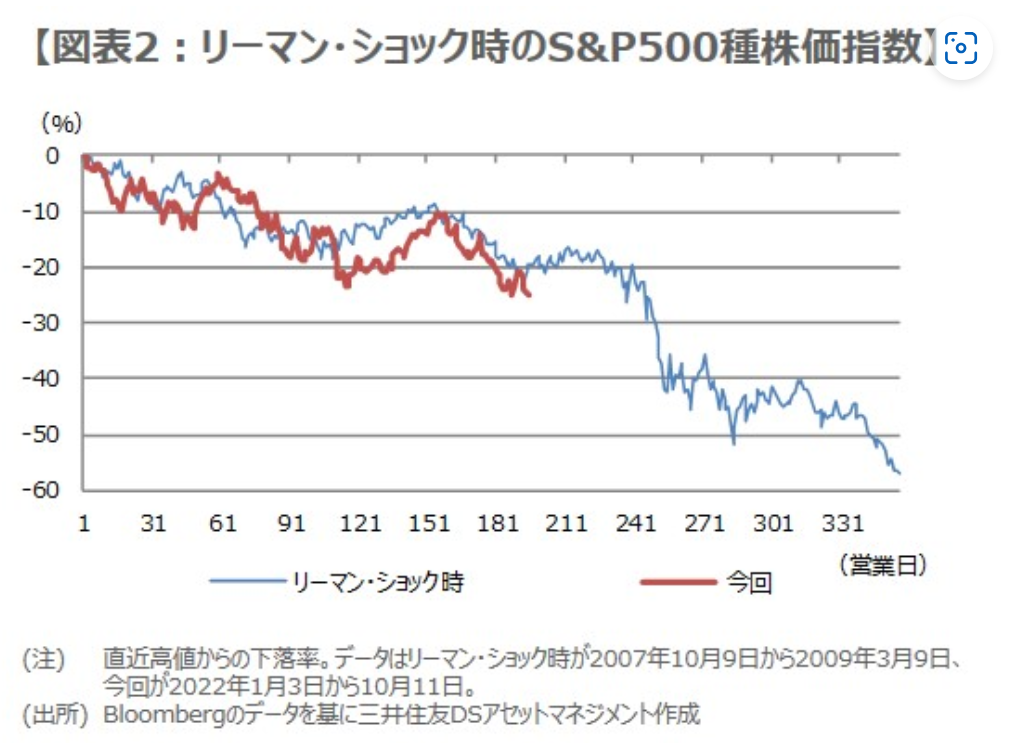

批判①: 市場の非効率性と異常現象

効率的市場仮説に対する主要な批判は、実際の市場動向が理論と一致しないことです。

特に、市場のバブルやクラッシュは、株価が基本的な価値から著しく乖離していることを示しています。

例えば、2008年の金融危機や2000年のドットコムバブルは、市場が合理的に機能していないという明確な証拠と見なされています。

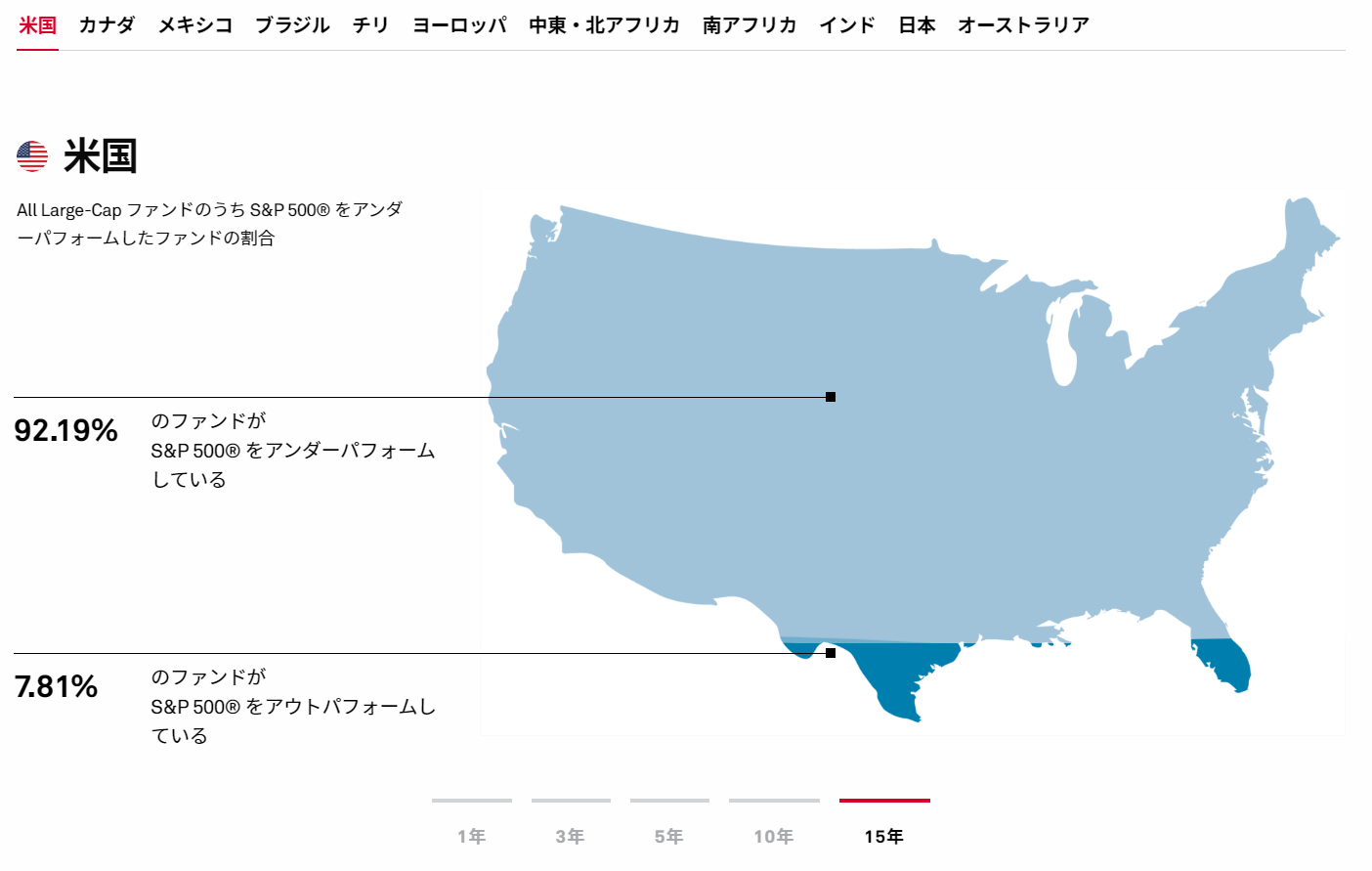

※参照先:三井住友DSアセットメント

※参照先:三井住友DSアセットメント

反論①: 市場の自己修正機能

この批判に対し、効率的市場仮説では、市場の非効率性は一時的であり、長期的には自己修正すると反論してます。

彼らは、バブルやクラッシュが発生することは認めつつも、これらは例外的な状況であり、長期的には市場は正しい価値へと回帰すると論じてます。

批判②: 行動経済学による主張

行動経済学においては、市場の参加者が常に合理的に行動するわけではないと考えます。感情、誤った信念、心理的バイアスなどが、投資家の決定に影響を与えることが多々あります。

この観点から鑑みると、市場価格は必ずしも全ての利用可能な情報を『正確に』反映していないと考えることができます。

反論②:市場参加者の多様性

上記の批評に対し、効率的市場仮説では、市場参加者の多様性が非合理的な行動を相殺するとして反論しております。

個々の投資家が非合理的な行動をとることはあっても、市場全体としてはそれらの行動が平均化され、結果として市場価格は合理的になるということですね。

批判③: 市場タイミングと選択

一部の投資家やファンドマネージャーは、市場のタイミングや個別銘柄の選択により市場平均を上回るリターンを得ています。

この事実は、効率的市場仮説が示唆する『市場を打ち負かすことは不可能』という理論に反するように思われます。

反論③: 成功の持続性とランダムネス

この批判に対して、効率的市場仮説では、市場を上回るパフォーマンスを『持続的に達成する』ことは極めて困難であると指摘しています。

彼らは、短期的な成功の多くが偶然や運に依存しており、長期的には市場平均に回帰すると主張します。

つまり、一部の投資家が一時的に市場を上回るパフォーマンスを達成することはあっても、これを持続的に続けることはほぼ不可能であるという考え方です。

効率的市場仮説の強度と限界

効率的市場仮説は、市場の動きを理解する上で非常に重要な枠組みを提供しますが、決して完璧なものではありません。

実際、市場の非効率性や行動経済学では、この理論に重要な欠点があると問題提起しており、実際に明らかな外れ値となるケースもあります。

一方で、本記事でお伝えしているとおり、市場の自己修正機能や参加者の多様性など『効率的市場仮説』の強みも、全て否定されるものではないことも明らかです。

今後も『効率的市場仮説』は、資本主義社会における市場の理解を深め、より賢明な投資戦略を立てるための重要なツールであり続ける考え方であると云えそうですね😊

5. 効率的市場仮説と投資戦略

この章では、効率的市場仮説が投資戦略にどのように影響を与えるのかを考察し、この理論が個人投資家にどのような意味を持つのかを探ります。

投資家にとっての意味

効率的市場仮説が投資家の行動に与える影響はとても大きいと考えられます。

もし、この理論が絶対的に正しいならば、市場を長期的に上回る戦略を見つけることは非常に困難であることになります。

個人、機関問わず多くの投資家がその有用性を評価した結果、多くの投資家はインデックスファンドやパッシブ投資戦略を選択するようになりました。

これらの戦略は、市場全体の動きに連動することを目的としており、その結果、個別の銘柄選択やタイミングの問題を避けることができます。

一方で、一部のアクティブファンドマネージャーや投資家は、市場の非効率性を利用して利益を得ることが可能であると主張しています。

そこで、効率的市場仮説が投資戦略に与える影響に注目して、パッシブ投資とアクティブ投資の長所と短所を探ります。

パッシブ投資戦略:長所と短所

- 低コスト:一般的にインデックスファンドはアクティブファンドと比べて運用コストが低い傾向

- 市場平均のリターン:市場全体に投資することで、市場平均のリターンを得ることができる

- シンプルさ:個別の銘柄を選ぶ必要がなく、投資過程が簡素化されます。

- 市場下落のリスク:市場全体が下落する場合、インデックスファンドの価値も下がります。

- +αの欠如:パッシブ戦略では、市場を上回るリターンを追求する余地が殆どない

アクティブ投資戦略:長所と短所

- 市場を上回る可能性:熟練したファンドマネージャーによる市場を上回るリターンを目指して運用する

- 柔軟性:市場の変化や新しい情報に基づいて迅速にポジションを調整できる

- 集中投資:特定のセクターやテーマに焦点を当てることが可能

- 高コスト:アクティブな投資管理は高い運用費用を伴うことが多い(ファンドマネージャーの費用、頻回のトレードによる手数料等)

- リスクの増加:市場を上回るリターンを目指すことは、市場平均を上回る可能性がある一方、市場平均を大きく下回る可能性も孕む

- パフォーマンスの不確実性:市場平均を上回ることは保証されていない

投資戦略の選択

効率的市場仮説の下では、投資家は自身の『リスク許容度』『投資目標』『市場に対する見解』に基づいて、パッシブ(インデックス)またはアクティブな投資戦略を選択することになります。

パッシブ戦略は『安定性』と『低コスト』を提供する一方、アクティブ戦略は『高いリターンを追求する可能性』と『高いリスク』を提供します。

6. 結論と今後の展望

本章では、効率的市場仮説は今後どのように進化していくのか、また、投資家がこの理論をどのように利用すべきかについて私見を交えて考察します。

効率的市場仮説の未来についての考察

効率的市場仮説は株式市場の理解に革命をもたらしました。そして、今後も時代と共に進化していくことが想定されます。

テクノロジーの進歩、特に『人工知能(AI)』と『ビッグデータ活用』の台頭は、市場効率性に新たな次元を加えていくと想定されます。

これらの技術は、市場の情報処理能力を高め、新たな情報源の解析を可能にすることで、市場の透明性と効率性をさらに強化する可能性があります。

一方で、行動経済学の洞察は、投資家の非合理性や感情が市場に与える影響を明らかにしてます。

個人投資家が効率的市場仮説をどのように活用すべきか

リスク管理の重視:

EMHに基づくと、市場を長期的に上回ることは困難です。したがって、投資家はリスク管理に焦点を当て、分散投資を通じてポートフォリオの安定性を確保することが重要です。

コスト意識の高い投資:

市場を上回ることが難しいとすると、低コストの投資手段、例えばインデックスファンドやETF(上場投資信託)への投資が賢明です。

市場の動向に対する現実的な期待:

多くの投資家にとって、高いリターンを追求するよりも、市場の平均的なリターンに満足することが重要です。過度な期待はリスクを増大させる可能性があります。

継続的な学習と適応:

市場は絶えず変化しています。投資家は新たな市場の動向、経済的状況、技術の進展を学び、その知識を投資戦略に統合する必要があります。

行動経済学の洞察の活用:

自分自身の投資行動を客観的に分析し、非合理的な判断や感情的な決定から遠ざかるよう努めることが重要です。

まとめ

効率的市場仮説は、投資の世界における重要な指針を提供します。一方、市場の動向は時代とともに常に変化しています。

未来においても、この理論は新たな経済的、技術的洞察を吸収し、少しづつ形を変えながら継続し続けると思われます。

(私を含め)プロではない一般の個人投資家は、これらの変化を受け入れ、自分を客観視しつつ柔軟かつ現実的な投資戦略を採ることが、賢明な資産形成・資産管理の鍵となってくるでしょう。

もし、まだ証券口座を開設していない方は『取引実績NO1』&『無料で口座開設』できるSBI証券がオススメです❢