iDeCoってホントに良い制度?メリット・デメリットを徹底解説!

【この記事にはプロモーションを含みます】

この記事では、iDeCo(個人型確定拠出年金)について紹介して参ります。

政府の広報活動により、以前より知名度は高まってはおりますが。実際に活用している方は2022年9月時点で約264.3万人と、NISA開設者数(約1,703万人:2022年3月時点)と比べ、約15.4%程度に留まっております。

そこで、本記事では

- そもそもiDeCoって何?

- iDeCoがお得な理由とは?

- iDeCoで老後資金は作れるの?

といった、iDeCoの概要について、及びiDeCoのメリット・デメリットについてお伝えして参ります。

政府はiDeCoの普及に力を入れており、2022年に実施された制度改定をみても

- 受給開始時期の上限が75歳(以前は70歳)となった(2022年4月)

- 加入対象が65歳未満(以前は60歳未満)となった(2022年5月)

- 企業型DC加入者でもiDeCoへ加入できるようになった(2022年10月)

と、加入者獲得へ力の入れようが見て取れます!

政府がそこまでして普及したいiDeCoとはどんなものか?本当に老後資金の形成に有益なのか?について、共に学んで行きましょう😊

iDeCoの概要

iDeCoのメリットについて

老後資金の形成にiDeCoが優れている理由として、

- 「掛金」と「運用益」の合計が受取可能である

- 「掛金」は全額が「所得控除」かつ「運用益」は「非課税」である

- 受け取り時の税負担が軽減できる(退職所得控除、公的年金等控除)

といった点が挙げられます。

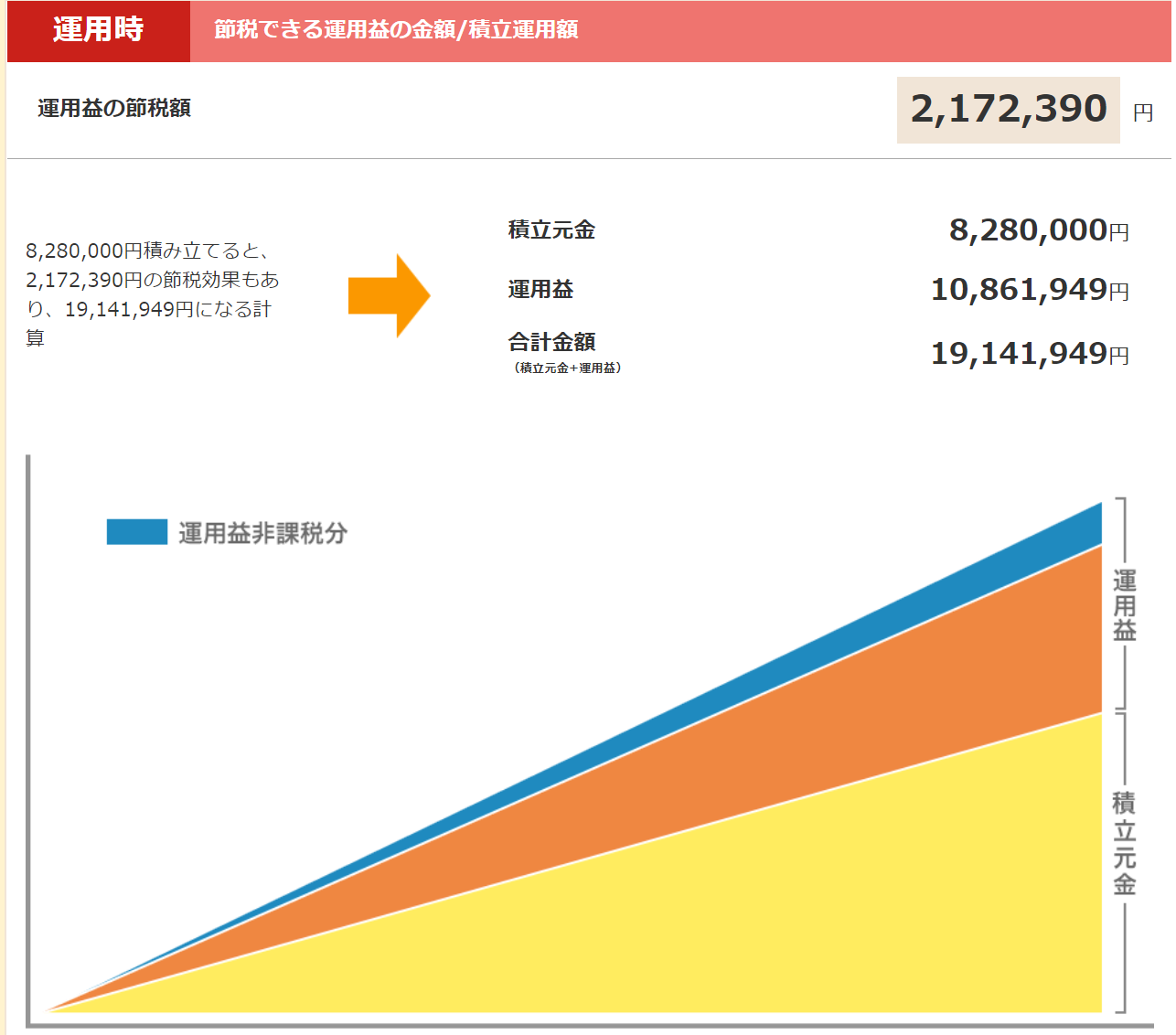

iDeCoでは、自分で申し込み、掛金を拠出し、自分で運用方法を選んで掛金を運用します。また、掛金とその運用益との合計額を給付として受け取ることが可能です。

そして、iDeCoでは定期預金や国債の他に、株式に連動する投資信託での運用も可能です。

したがって、中・長期的に安定した成長が見込める「米国株」「全世界株」に連動するファンドで運用することで、大きな運用益を得ることが期待できます。

出典:楽天証券 確定拠出年金(iDeCo)節税シミュレーションより

また、iDeCoでは、掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられています。

豊かな老後生活を送るための資産形成を考える上で、税制優遇が手厚い「iDeCo」の活用は、多くの方にとって有力な選択肢の1つであると言えるでしょう!

iDeCoのデメリットについて

一見するといいこと尽くめな制度のようですが、実際にiDeCoを活用するにあたって注意すべき点も幾つか存在します。

主な注意点としては

- 原則60歳になるまで引き出し不可

- 元本割れのリスクあり(元本保証でない資産を運用する場合)

- 受け取り時に課税される場合がある(退職金の有無や受け取り方等により異なる)

- 様々なタイミングで手数料が発生する(iDeCo加入や口座開設、掛金納付、給付の受取、等)

- 掛金の上限が決まっている(職業や職場によって異なる)

といった点が挙げられます。

①:原則60歳になるまで引き出し不可

iDeCoにおいて最も大きなデメリットが「60歳まで積み立てた資金を引き出すことができない」ことです!

また、途中解約も(基本的には)認められておりません。

但し、例外的にiDeCoの解約(脱退)が認められるケースもあります。

- 死亡一時金が受け取れる場合

- 障害給付金が受け取れる場合

- 脱退一時金が受け取れる場合(支給要件を全て満たす場合)

①は「加入者本人が死亡した場合」、②は「加入者本人が一定の障害状態となった場合」が該当します。

②の「障害給付金」は、加入者が70歳になる前に、国民年金法で定める障害の状態になったときに受け取ることができる給付金です。

具体的には

- 障害基礎年金の年金証書等を所持している人

- 身体障害者手帳の1級から3級を所持している人

- 重度の療育手帳や精神障害者保健福祉手帳の1級または2級を所持している人

のいずれかに該当する状態となった場合、障害給付金を受け取ることができます(=iDeCoの解約が可能)

また、③の支給要件は以下のとおりとなります。

- 60歳未満であること

- 企業型確定拠出年金加入者でないこと

- iDeCoに加入できない者であること(国民年金保険料免除者や外国籍の海外居住者など)

- 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- 確定拠出年金の障害給付金の受給権者ではないこと

- 通算積立期間が5年以下、又は積立額が25万円以下であること

- 最後に企業型確定拠出年金又はiDeCoの加入者資格を喪失した日から2年以内であること

出典:iDeCo公式サイト「脱退一時金の請求手続きについて」より

iDeCoは途中で「解約したい」と思っても簡単には解約できません。解約できずにお金に困る事態を防ぐためには最初の計画が大切です!

iDeCoを始める前に、予め「生活防衛資金」を確保しておくことが望ましいです。その上で、無理なく積み立てを続けられる掛金額を設定しましょう。

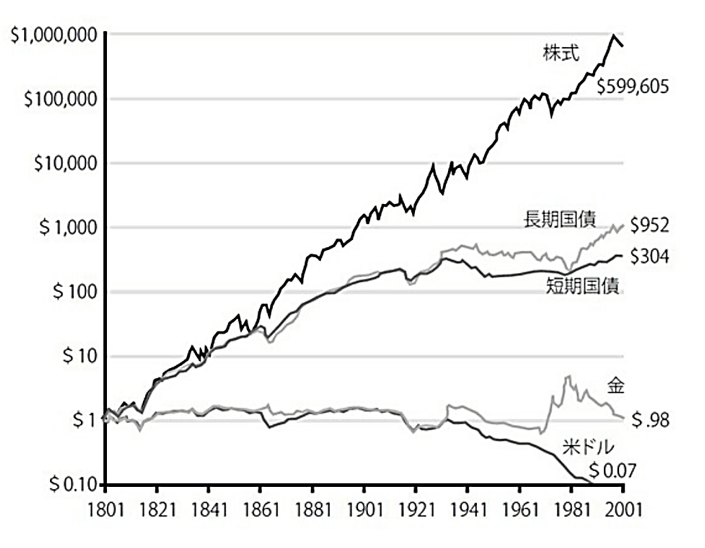

②元本割れのリスクがある

「資産運用」であるため、当然ながらタイミングや相場状況によって元本割れしてしまう可能性があります。

元々「長期運用で資産形成を目指す」コンセプトであることを鑑みると、多くの方が運用途中で元本割れを経験することになるでしょう。

もし「絶対に損したくない」ならば、元本保証での運用も選択できますが、折角の「運用益が非課税である」メリットを十分に活かせなくなります。

iDeCoで運用する大きなメリットを最大限に活用するためにも、長期運用において抜群の実績を誇る「米国株式」や「全世界株式」に連動するインデックスファンドでの運用がおすすめです!

出典:株式投資第4版(ジェレミー・シーゲル/日経BP出版)

出典:株式投資第4版(ジェレミー・シーゲル/日経BP出版)

③受け取り時に課税される場合がある

iDeCoは「拠出金が全額所得控除」及び「運用益が非課税」(通常は投資の運用益に対して「20.315%」の税金が発生)となるため、大きな節税メリットがあります。

一方、受取時には「iDeCoの受け取り方」や「退職金の有無」等、個人の状況によって、税金が発生してしまう可能性があります。

特に退職金がある方については、受け取り方次第で数百万円単位での差が生じる場合もあるので、実際に受け取りを開始する前に「自分の場合はどうか?」をしっかり調査しておくことが大切です!

④様々なタイミングでコスト(手数料)が発生する

iDeCoに限らず、資産運用全般について「運用益」は計算できませんが、運用コスト(費用)は確実に発生します(信託報酬、取引手数料、口座維持費、等)

- iDeCoへの新規加入時(2,829円(税込み))

- 掛金拠出時(「国民年金基金連合会:月105円」「信託銀行:月66円」「運営管理機関手数料:金融機関により異なる」→ネット証券は無料のケースが多い!)

- 年金として受け取るとき(給付手数料:440円(給付の都度))

色々な機会で手数料が発生するので「iDeCoはコスパが悪い」と思われる方もいるでしょうが「毎年の節税効果」及び「運用益の非課税制度」は、iDeCoを活用する多くの方にとって「手数料以上にメリットがある」といって差し支えないと思います!

先にもご紹介しましたが「毎月2.3万円、運用益5%/年のファンドを30年間運用した場合」の投資シミュレーションは以下の通りです。

出典:楽天証券 確定拠出年金(iDeCo)節税シミュレーションより

とはいえ「できる限り最小限のコスト」でiDeCoを活用するためにも、金融機関別の各種手数料については口座開設前にしっかり確認しましょう!

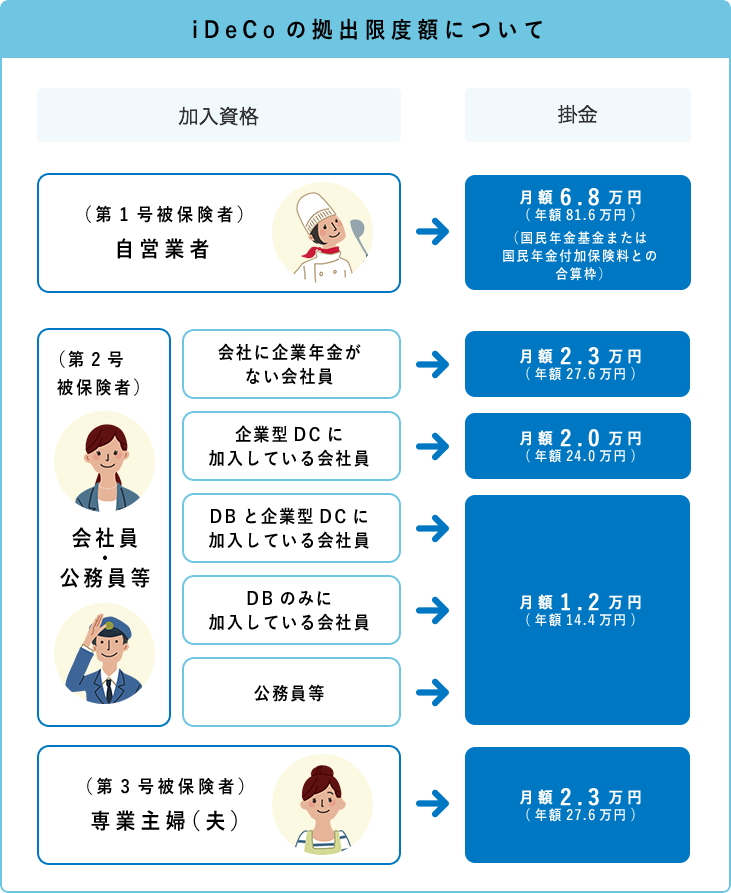

⑤拠出額に上限が設けられている

iDeCoの掛金には上限(=拠出限度額)が存在するため、各々がどの加入区分に属しているかを把握しておく必要があります。

また、失業や転職、病気など、iDeCo(イデコ)の掛金の拠出が困難になってしまった場合には、加入している運営管理機関の「加入者資格喪失届」を提出することで、掛金拠出を一時的に停止することが可能です。

また、掛金の拠出を再開するには、再度加入申込み手続きが必要となります。

なお、平成30年1月からは、掛金の拠出を1年の単位で考え、加入者が年1回以上任意に決めた月にまとめて拠出(年単位拠出)できるように制度変更されておりますので併せてご確認ください(詳細はこちら)

iDeCoには、強力な節税効果がある一方で「私的年金」であることから、様々な制約があり、利用しづらい部分もあるのは事実です。

iDeCoをはじめた経緯

私は(つみたて)NISAによる運用は、投資の初期段階から取り組んでいたのですが、iDeCoに関しては否定的な考えでした。

最大の要因は、iDeCo最大のデメリットである「資金拘束」が強力な点に尽きるのですが、そう感じていた背景として、

- つみたてNISAを満額(約3.3万円/月)継続だけで精一杯だった

- 老後は年金だけで安泰だと勘違いしていた

と考えており、それ故に、つみたてNISA分の資金を除いては「給料の殆どが残らない」生活を送ってました…

そんな私でしたが、リベ大との出会いをきっかけに

- 個人年金保険の解約

- 各種保険の見直し(自動車保険、医療保険、生命保険等)

- 自動車は中古で購入(想定より半額以上お安く入手!)

と固定費を中心に大きな支出を見直した結果、iDeCoへの投資資金を(生活スタイルをほぼ変えずに)捻出できるようになりました😊

固定費の削減は、一度行ってしまえばずっと効果が継続するので「思い立ったが吉日」の精神でやり切ってしまいましょう!

iDeCoで運用すべきファンドとは?

iDeCoは金融機関ごとに取り扱い商品が異なっており、中には高い信託報酬が発生するファンドがあることも…😥

そこで、私がオススメするのは「つみたてNISA」に設定可能であるファンドから選択する方法です!

つみたてNISAでは、金融庁が指定したファンドしか選ぶことができません。

つまり「つみたてNISA」に設定可能なファンドは、少なくとも国が長期投資に適したファンドであると「お墨付き」を与えた貴重な商品です。

故に、長期積立を想定しているiDeCoでの運用商品としても、つみたてNISAのファンドは概ね適切な商品であると考えてよいかと思います。

ま と め

この記事では、iDeCo(個人型確定拠出年金)について、

- そもそもiDeCoって何?

- iDeCoがお得な理由とは?

- iDeCoで老後資金は作れるの?

結論、

- iDeCoは「個人型確定拠出年金」の略称で「私的年金」である

- iDeCoはお得に老後資金を作れる制度である

ということになります!

特に、比較的収入が安定している会社員・公務員にとって、老後資金の形成に活用しない理由がない程、優良な選択肢の1つであると(個人的には)思います。

但し、かつての私がそうであったように、毎月の拠出金の捻出(最低5千円/月)、及び、強力な資金拘束を考えると「いきなりiDeCoから投資をはじめる」といったスタイルは、投資初心者にとっては意外とハードルが高いように感じます。

まずは「資産価値が変化する」感覚をつかむために、少額から投資可能&いつでも引き出し可能な「つみたてNISA」で投資をはじめてみてはいかがでしょうか?

- まずはつみたてNISA口座を開設し、少額(100円から可能)で投資をはじめる

- 資産価値の増減に慣れたら「少し増額」してつみたてを継続する

- つみたてNISAを満額(約33,300円/月)となるまで②を繰りかえす

- 更に余剰資金があればiDeCoを開設して運用を開始する(満額でなくてもOK!)

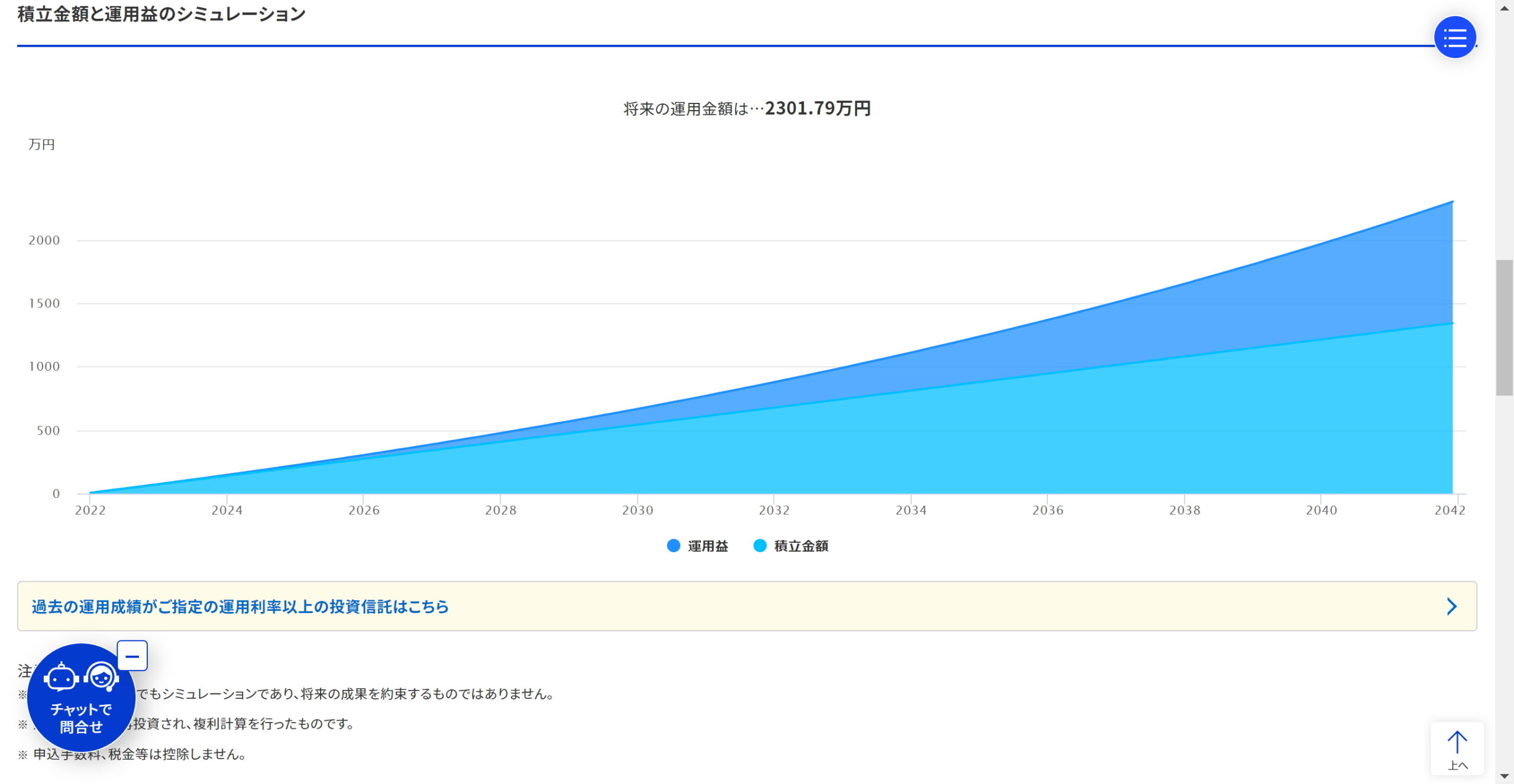

一般の会社員(企業年金なし)の方なら、つみたてNISAとiDeCoを満額設定すれば「年間67.6万円」を「非課税口座」で資産運用できることになります。

これを年利5%で20年間運用した場合、将来の運用金額は「約2,301万円」となります!!

先にも簡単に述べましたが、年利5%は、米大手金融会社が想定している(長期的な)米国株の利回りであることからも、決して荒唐無稽な数値ではありません。

老後資金形成は、国の制度を上手く活用して、自分のお金に働いて貰って解決しちゃいましょう!

お わ り に

本記事では、iDeCoの概要と、私がiDeCoをはじめた経緯についてお伝えして参りました。

つみたてNISAに続き、iDeCoも「知って行動する」ことで、将来の資産形成に大きな差が生じる部分であると、改めて実感しております。

つみたてNISAと違って、一度拠出した資金は原則60歳までは引き出せないこともあってか、私の周囲では殆ど利用者はいらっしゃいません😅

しかし、iDeCoは老後資金の形成において、非常に優れた制度であることは間違いありません!豊かな老後生活を送るためにも上手に活用していきましょう!

本記事をご覧いただいた方が、iDeCoをはじめることで、老後資金の不安を少しでも軽減できるキッカケになれれば幸いです😊

では、See You!!

追伸:

2022年12月、NISAが大幅に拡充されることが決定されました。それに伴い、手数料の高いiDeCoより、NISA枠を最大に利用する(360万円/年:上限1,800万円)方が合理的となるケースも考えられそうですね…🤔

管理人のおすすめ

個人的には「人生論」「経営論」が、「芯を食った」内容で大好きです。最近はライブ配信も多くされておりますが、学長の何気ない発言から学びを得ることも多いです。

特に固定費削減については、リベ大動画より学び、実践したことが非常に大きかったです。

「投資資金の捻出ができないよ~」なんて思っておられる方は、ぜひYouTubeで「両学長」「貯める力」で検索して、動画を視聴してみてください😉

書籍:「お金の大学」

両学長が動画内で仰っておられますが、文字通り「魂を削って」作成された書籍です!!

一冊で「お金の基礎」について網羅されており、「お金の初心者」が1から学ぶのに、最適な「教科書」ともいうべき内容となっております。

読んで、実践するだけで、多くの方が「今よりも豊かな暮らし」を実感できると思います😉

iDeCo公式サイト

本記事では、iDeCoの概要についてザックリとお話したのみですので、詳細について知りたい方はこちらをご参考ください。

iDeCo開設におすすめな金融機関