投資初心者は要注意!資産形成の初期にありがちな失敗事例とは?

【この記事にはプロモーションを含みます】

この記事では、資産形成の初期段階にありがちな投資の失敗事例についてお伝えして参ります。

特に

- 今から投資をはじめたいと思っている方

- 投資をはじめて間もない初心者の方

に向けた内容となります。

「投資歴6年」程度の若輩者ではありますが、よくわからないまま投資をはじめて以降、数々の「投資の必敗法」を重ねて参りました…😅

そのお陰(!?)もあって、投資未経験~初心者が投資の初期段階で陥りがちな思考と行動は、概ね理解できるつもりです。

そこで、投資初期段階にありがちな失敗事例のご案内と、それらを回避するための考え方や思考法について、私の経験を踏まえてお話して参ります。

今回紹介する失敗事例は、投資の初期段階で多くの方に訪れる「罠」であると思われますので、予め知識として頭の片隅に置いておけば、大切な資産を無用に失うのを避けられますよ♪

資産形成の初期段階にありがちな失敗事例

私が考える「投資初心者によくある」失敗事例は以下の5点です。

- もしもの時に必要な資金(生活防衛資金)を投資に使ってしまう

- 一括投資をしてしまう

- 相場の下落時に、あせって狼狽売りをしてしまう

- 自分で調べず、誰かの「おススメ」を購入してしまう

- 自分のリスク許容度を理解していない

各々について、順を追って解説します。

1.もしもの時に必要な資金(生活防衛資金)を投資に使ってしまう

まず、やらかしがちなのが、生活に必要な資金と投資の為の資金を明確に分けずに投資をはじめてしまうことです。

日常生活においては、誰しもが、不慮の事故や病気、勤務先の倒産やリストラといった「明日からの生活を脅かす」可能性のあるリスクと無縁ではありません。

不幸にしてこのような事態に遭遇してしまった場合、ある程度の生活資金を確保できていなければ、運用している資産を切り崩して生活費に充てていかざるを得なくなります。

「今よりも豊かになる」為の投資を継続するために、まずは、自分の生活を守るための資金(生活防衛資金)を、投資資金とは別に確保しておきましょう。

生活防衛資金をどれくらい用意すべきか?については、家族構成や勤務形態等、各々の状況によって異なります。

一般的には

- サラリーマン・公務員であれば「生活費の半年分以上」

- 自営業者であれば「生活費の1~2年分以上」

を目安に生活費を確保しておくのが望ましいとされることが多いです。

よって、将来へ向けた資産形成をはじめるにあたって、まずご自身の「1ヵ月間の生活費」を把握した上で、必要な生活防衛資金を確保することからはじめるのをオススメ致します♪

2.一括投資をしてしまう

生活防衛資金を確保して、いよいよ「はじめての投資」となる時に用意されているのが、この「一括投資」の罠です。

特に金融機関や証券会社の窓口では、顕著に「自分たちの利益となるファンド」を「できるだけ多く」購入させようと様々なセールストークが繰り広げられます。

私もそうでしたが、窓口(或いは個室)で、先方の話を聞いていると、いつの間にか「根拠のない自信」を植え付けられてしまい、結果、投資資金の多くを、所謂「ゴミファンド」に一括投資する羽目に陥ってしまいます😲

確かに、運よく値上がりすれば大きなリターンを得られる一方、下降すれば、大きなロスを背負うことになります。

いかに優れた投資家であっても、未来の株価を確実に予測することは困難です。まして、窓口の職員に言いくるめられた投資の初心者であれば、言わずもがな、ですね。

因みに、そのファンドは悪名高き「毎月分配型」であったため、約1年程様子見したところ、想像を遥かに上回る「原本の毀損」が発生していることが分かり、泣く泣く損切り致した次第です…

私の二の舞いとならないよう、まずは「少額」で「分散」して優良なファンドを購入して「投資に慣れる」経験を積んで頂ければと思います。

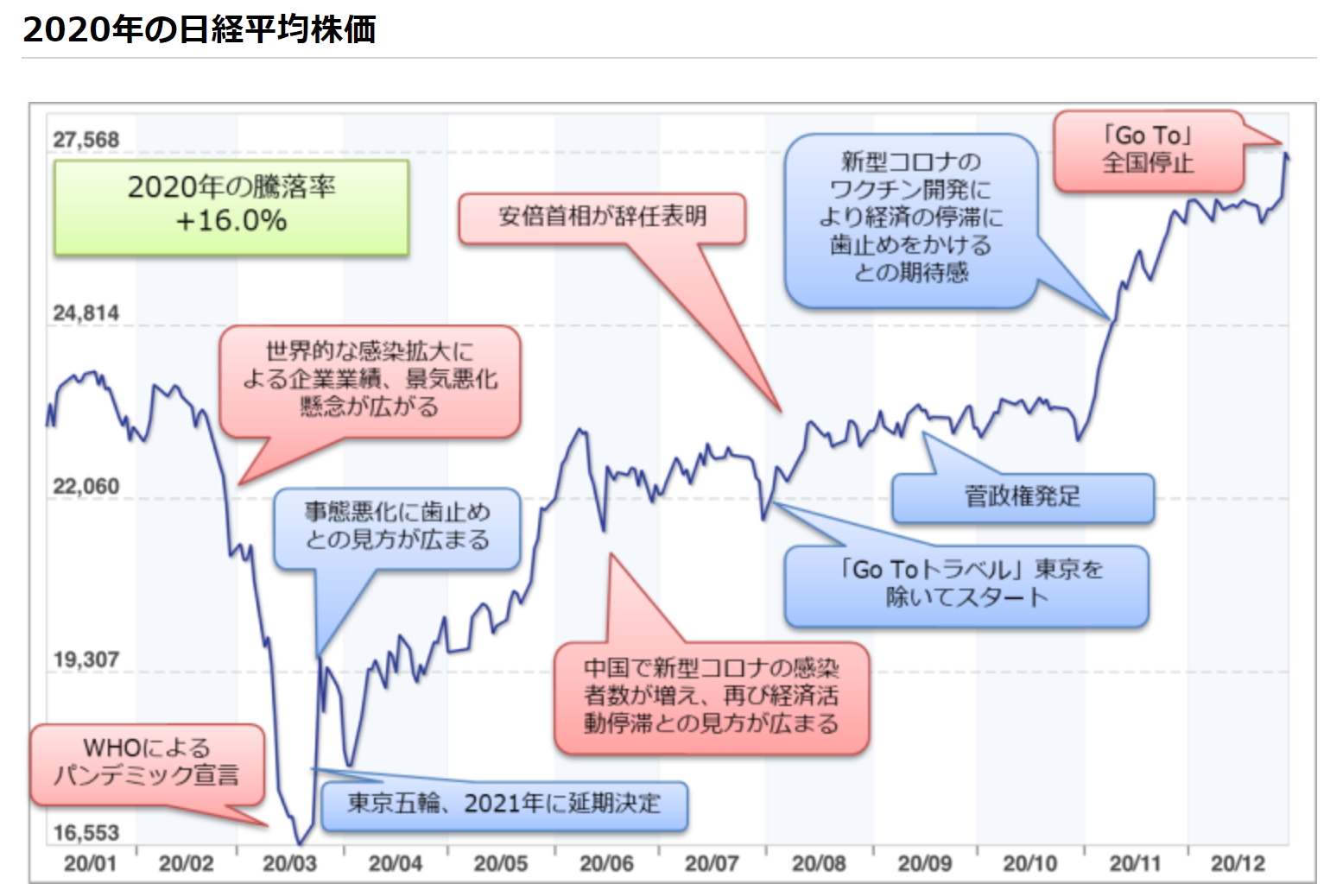

3.相場の下落時に、あせって狼狽売りをしてしまう

購入したファンドの評価額が下落した折に、含み損のマイナスを見て冷静な判断が出来なってしまうことで発生する「罠」です。

評価額は上昇することもあれば下降することもあります。直近では、2020年3月の「コロナショック」前後における主要株価指数の騰落率が分かりやすかったですね。

引用先:モーニングスター

引用先:モーニングスター

もし、株価の急落に動揺して損切りしてしまうと、その後の株価上昇の恩恵を享受できないことがよく分かりますね😊

短期の値動きが気になってしまう場合は、改めて「自分の投資目的」を再確認してみましょう(長期保有 or 短期売買、等)

4.自分で調べず、他人の「オススメ」を購入してしまう

…どの口がいうか!とツッコミを受けそうですが😅、且つて窓口職員のオススメファンドを大量一括購入の後、原本毀損して解約した私の経験から、声を大にして訴えたい「罠」ですね。

そもそも「誰かが推している銘柄だから買う」という行為は(投資に限らず)あまり褒められたものではありませんし…

一方で、YouTube動画やSNS・ブログ等で、様々なインフルエンサーが、各々の考えでおすすめの銘柄(ファンド)を紹介しています。

口を酸っぱくして申し上げますが、我々一般人が未来の株価を確実に予測することは困難です。

投資の神様と言われるウォーレン・バフェットですら、投資の勝率は100%ではありません。

投資はすべて自己責任の上で行うものです。誰かの意見を鵜呑みにして失敗しても、誰も責任を負ってはくれません。単に自分でファンドを選び、購入した結果に過ぎないのです。

もし、誰かの意見を取り入れようとする際には「この人は何故推しているのかな?」と、その理由・目的を推察することを意識してみてはいかがでしょうか?

そこで、自分なりに考えて判断したのであれば、仮に失敗しても「良い経験」として今後の糧になりますよ💪

5.自分のリスク許容度を理解していない

②でも軽く触れましたが、リスク許容度は各々の立場や状況によって大きく異なります。

なお、投資においては、リスクとは得られるリターンの幅のことを表します。

例を上げますと、

- A:+100%になるかもしれないし、-200%になるかもしれない

- B:+10%になるかもしれないし、-20%になるかもしれない

この場合、明らかにAのほうがハイリスクと分かります。

一方、リスクをとらないとリターンも得られないので、必ずしも「リスクが大きい=悪い」ということではありません。

危険なのは「自分にとって過分な」リスクをとってしまうこと、です。

どのくらいのリスクを許容できるかは、様々な要素(独身or既婚?自営業or会社員?等)によるため、一概には言えません。

繰り返しになりますが、小額からの投資経験を積み上げつつ、資金を少しずつ増やしながら、自分⇔投資の心地よい距離感を徐々に見極めていきましょう!

自分の日常生活に支障をきたさない程度に、程々の距離感を保ちつつ投資をコツコツ継続できる環境を構築して参りましょう!

ま と め

今回は、資産形成の初期段階にありがちな投資の失敗事例について、私の失敗談を踏まえて、以下の5点をピックアップしてお伝えして参りました。

- もしもの時に必要な資金(生活防衛資金)を投資に使ってしまう

- 一括投資をしてしまう

- 相場の下落時に、あせって狼狽売りをしてしまう

- 自分で調べず、誰かの「おススメ」を購入してしまう

- 自分のリスク許容度を理解していない

ただ、私もそうであったように、実践で失敗を重ねながら、少しずつ投資に対する自分のスタンスが固まっていくといった側面があります。

また、実際に自分で経験して、はじめて理解できることが多いのも事実です。

「投資から撤退してしまう」「大きな負債を抱えてしまう」といった「致命傷」を負ってしまわないよう、まずは少額から投資をはじめてみることをオススメします。

ご自身の「適正なリスク」を見定めながら、将来の資産形成を実現していきましょう!

これからも、自身の経験を通じて、誰かが投資への一歩を踏み出すキッカケになれるような情報を発信して参ります。

では、See You!!

●管理人のオススメ

【ネット証券口座】

これから投資をはじめる方にはSBI証券がオススメです!無料ですぐに口座開設できますので、興味を持った方は下記のリンクからアクセスしてみてください😌

No.1ネット証券ではじめよう!株デビューするならSBI証券